Tür- und Tormarkt aktuell

Trends und Entwicklungen in Europa

Für den Absatz von Türen und Toren ergeben sich zunehmend Potenziale aus dem Neubau. Die Renovierung verliert dagegen derzeit an Dynamik. Insbesondere im Wohnungsbau zeichnet sich für die Hersteller ein positives Bild ab. Martin Langen, Geschäftsführer von B+L Marktdaten in Bonn, referierte während der Tür- und Tortage über die aktuelle Marktlage. Die Veranstaltung fand Mitte Mai in Rosenheim statt.

In den letzten zwölf Monaten verstärkte sich der schon länger beschriebene Trend vom Einfamilienhaus zum Mehrfamilienhaus. Damit vergrößert sich das Potenzial im Wohnbau für technische Türen. Die Baugenehmigungen im gesamten Nichtwohnbausektor waren in 2013 konstant.

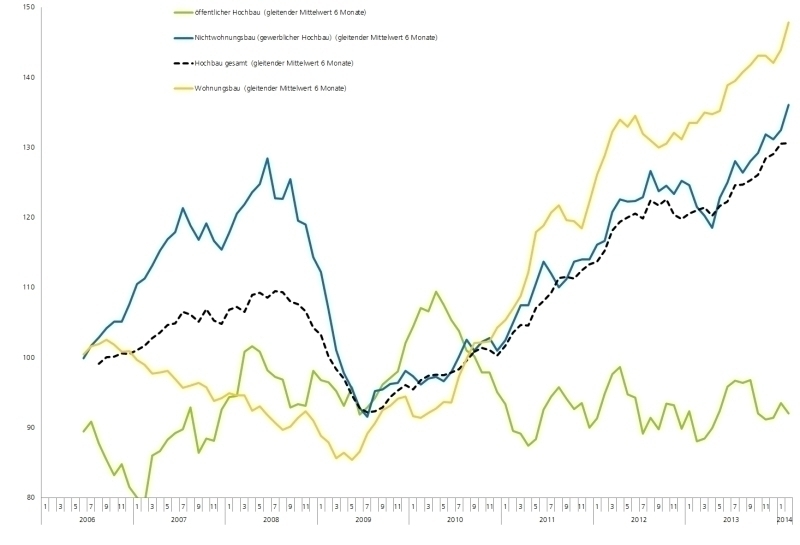

Der Auftragseingang laut statistischem Bundesamt für den Wohnungsbau und den Nichtwohnungsbau in Addition (schwarze gestrichelte Line Abb. 1) zeigt, dass wir das Niveau von 130 Indexpunkten in den letzten sechs Jahren nicht erreicht haben. Dabei ist auffällig, dass nicht nur der derzeit viel diskutierte Wohnungsbau im Auftragseingang wächst, sondern bis einschließlich Dezember 2012 auch der Nichtwohnbau einen wachsenden Auftragseingang verzeichnete. Insgesamt hat sich der Nichtwohnbau in den ersten drei Quartalen etwas beruhigt. Damit ist noch der weiter ansteigende Wohnbau für den hohen Auftragsbestand bei den Bauunternehmen und dem nachgelagerten Ausbauhandwerk verantwortlich.

Für die Bauzulieferindustrie ergibt sich die kuriose Situation, dass auch bei einer hohen Nachfrage die Preise nicht angehoben werden können. Das liegt bei den meisten Produkten daran, dass die Kapazitäten auf ein mitteleuropäisches Verbrauchsniveau ausgelegt sind. Da nun wichtige Märkte wie Norditalien, Niederlande, Tschechien, UK und Frankreich (!) als Abnehmer stark zurückgehen, sind für die gut laufenden Märkte wie Deutschland und die Schweiz ausreichend Produktionskapazitäten für Bauprodukte gegeben. Anders sieht es bei den ausführenden Gewerken aus. An dieser Stelle wird sich die Situation in den nächsten zwölf Monaten auch kaum entspannen.

Die B+L berechnet für über 50 Länder weltweit jährlich die reale Wohnungsnachfrage. Für Deutschland lag diese zwischen 2008 und 2010 bei ca. 180.000 – 190.000 Wohnungen pro Jahr. In den Jahren 2008-2010 sind in Deutschland somit rund 50.000 bis 70.0000 Wohnungen zu wenig gebaut worden. Diese Tatsache sehen wir als Hauptgrund an, warum die Preise für Immobilien und Mieten ab 2010 in den Metropolen Deutschlands gestiegen sind. Andere immer wieder genannte Faktoren wie niedrige Zinsen oder die Angst vor Inflation sind „Brandbeschleuniger“, die die Nachfrage nach (Eigentums-)Wohnungen zusätzlich anheizen.

Nun beobachten wir seit kurzem einen massiven Anstieg der Zuwanderung in Deutschland. Kamen in 2011 schon rund 300.000 Netto-Zuwanderer nach Deutschland, so waren es in 2012 bereits rund 370.000 Wohnungssucher und Arbeitskräfte, die nach Deutschland gekommen sind. Ein weiterer Anstieg der Nettozuwanderung erfolgte 2013 mit etwa 400.000 Personen. Durch den Wegfall der Arbeitnehmerfreizügigkeitsbeschränkungen für Bulgarien und Rumänien wird die Nettozuwanderung aller Voraussicht nach auch 2014 weiter ansteigen. Bevölkerungswachstum ist nicht nur für die Wohnungsnachfrage, sondern auch für die gesamtwirtschaftliche Entwicklung ein sehr positiver Faktor. Vor dem Hintergrund stark zurückgegangener Arbeitslosigkeit und dem drohenden Fachkräftemangel dürfte die Akzeptanz von Zuzügen nach Deutschland erheblich gestiegen sein.

Die in der Presse viel diskutierte Wohnungsbauknappheit und der damit verbundene Preisanstieg in den Großstädten wird die Bautätigkeit auf absehbare Zeit dort konzentrieren. Dies wird den aktuellen Trend vom Einfamilienhaus zum Mehrfamilienhausbau mittelfristig verstärken.

Noch vor 15 Jahren wurde ein Großteil der Fertighäuser bzw. der Reihenhäuser als Ausbauhäuser verkauft. Das bedeutet, dass ein Großteil der Innenausbauarbeiten von den Käufern in Eigenleistung erbracht wurde. Für diese Leistungen waren somit keine Handwerker notwendig und die Produkte wurden überwiegend in endverbraucherorientierten Vertriebskanälen (wie den Baumärkten) gekauft. In diese Zeit fielen auch die großen Wachstumsraten der Baumärkte. Diese profitierten damit stark vom Einfamilienhausneubau.

Mehrfamilienhäuser bzw. Eigentumswohnungen zur Vermietung oder im hochwertigen Preissegment werden fast ausschließlich schlüsselfertig an die Nutzer übergeben. D.h. es werden auch für die Ausbauleistung professionelle Handwerker benötigt. Diese beziehen ihre Waren in den Großhandelsvertriebskanälen und nicht in den Baumärkten. Somit führt die aktuelle Konzentration auf die Großstadtregionen nicht nur zu einer regionalen Verschiebung der Baunachfrage, sondern auch zu einer grundsätzlich strukturellen Verschiebung hin zum Profigeschäft mit Vertriebskanälen und Produkten für Profis. Diese seit ca. fünf Jahren zu beobachtende Entwicklung ist der Hauptgrund für den Arbeitskräftemangel im Handwerk, die Struktur- und Wachstumsprobleme einiger Baumarktketten sowie der zum Teil extrem positiven Entwicklung von Großhandelsgruppen im Bauzuliefererbereich.

An dieser Stelle noch einige Zahlen zu der Dimension der Verschiebung. Lebten in Deutschland im Jahr 1995 noch 26 Millionen Menschen im Alter zwischen 25 und 44 Jahre (Einfamilienhauskäufer) so werden es im Jahr 2015 unter 20 Millionen sein. D.h. die klassische Einfamilienhauskäufer Zielgruppe ist in diesem Zeitraum um über 20 % zurückgegangen. Im gleichen Zeitraum ist die Gruppe der über 45-jährigen um über 6 Millionen Einwohner gestiegen. Damit wächst die klassische Renovier- und Handwerkerzielgruppe massiv an. Dieser Trend wird sich bis ins Jahr 2020 fortsetzen.

Ein weiteres Phänomen förderte eine von der B+L im Jahr 2012 durchgeführte Studie zum Premiumbauen zutage. Dabei ging es unter anderem um die Fragestellung „Wer kauft die hochwertigen Eigentumswohnungen und Einfamilienhäuser mit stark überdurchschnittlichen Quadratmeterpreisen?“. Neben der zu erwartenden Zielgruppe der 50+ Generation (Kinder sind aus dem Haus, Lebensversicherung wird ausbezahlt, Suche nach inflationssicheren Anlagemöglichkeiten etc.) zeichnet sich eine zweite Käufergruppe ab, die der Autor der Studie mit dem Begriff „Arzt heiratet Ärztin“ umschreibt. Bei der stark zunehmenden Anzahl von Studierenden in deutschen Großstädten steigt die Wahrscheinlichkeit, dass diese untereinander heiraten, stark an. Zusätzlich unterstützt der Staat durch Betreuungsangebote die Möglichkeiten der Frauen, frühzeitig wieder arbeiten zu gehen. Dies ist in Großstädten für Akademiker einfacher als in ländlichen Gebieten. Somit entscheiden sich immer mehr junge Familien von Doppelverdienern in der Stadt zu bleiben und nicht aufs Land zu ziehen. Diese akademischen Doppelverdienerhaushalte mit einem Nettoeinkommen über 4.500 Euro sind von 2005-2013 um ca. 1,5 Millionen Haushalte (2,1 auf 3,8 Mio. Haushalte) um über 50% angestiegen. Vor diesem Hintergrund ist die ansteigende Nachfrage nach hochwertigen Eigentumswohnungen nachvollziehbar und wird die nächsten zwei Jahre voraussichtlich weiter anhalten.

Im Nichtwohnbau unterliegt der Markt für Innentüren aktuell signifikanten Veränderungsprozessen. Die Veränderungen im Markt für Objekttüren werden im Wesentlichen durch die folgenden Faktoren beeinflusst: Zum einen hat das Konjunkturpaket II insbesondere im Bereich der Brandschutztüren für öffentliche Gebäude zu erheblichen Vorzieheffekten geführt. Diese machten sich vor allem im Jahre 2012 negativ bemerkbar. In 2013 konnte sich der öffentliche Bau aber bereits wieder erholen und vor allem ab 2014 ist auch wieder mit einem leichten Anziehen des öffentlichen Baus zu rechnen. Demgegenüber zeichnen sich nach einem starken Jahr 2013 leichte Rückgänge in der Neubautätigkeit im Bereich der Hotels ab. Hier sehen wir zum einen eine noch stärkere Konzentration auf Großstädte über 100.000 Einwohnern und zum anderen auf Objekte im so genannten Budget-Bereich (Motel One, ibis etc.). Die Türenausstattung in diesem Segment ist nicht zu vergleichen mit der Standardtürenausstattung der 4- und 5-Sterne-Hotels. Im Budget-Bereich werden Mindestanforderungen an Schall- und Brandschutz sowie an die Dauerhaftigkeit der Tür gestellt. Somit liegen die Durchschnittspreise dieser Türen erheblich unter den üblichen Hoteltürstandards.

Der Trend zu größeren Wohnbauprojekten in den Innenstädten führt zu einer erhöhten Nachfrage nach Objekttüren mit technischer Funktion. Dabei ist zu beobachten, je hochwertiger der Baustandard, desto häufiger werden die Türen des gesamten Bauvorhabens vom Bauträger vorgegeben und in einem Auftrag vergeben. An dieser Stelle öffnet sich ein wachsendes Objektbau-Marktsegment für Spezialisten. Anders als im Bürobereich ist es im hochwertigen Wohnbereich möglich, die Käufer mit Unterstützung von Türenausstellungen zu hochwertigeren Türenausstattungen zu bewegen. Diese Chance bestand im Standardbüroobjektbereich bisher kaum. An dieser Stelle ist auch über die Gestaltung der Angebote mit Bildern und in einer hochwertigen optischen Aufbereitung nachzudenken. Je mehr Unterstützung die Bauträger vom Fachhandel erhalten, desto eher sind sie bereit die Kunden von den Standardtüren weg zu beraten.