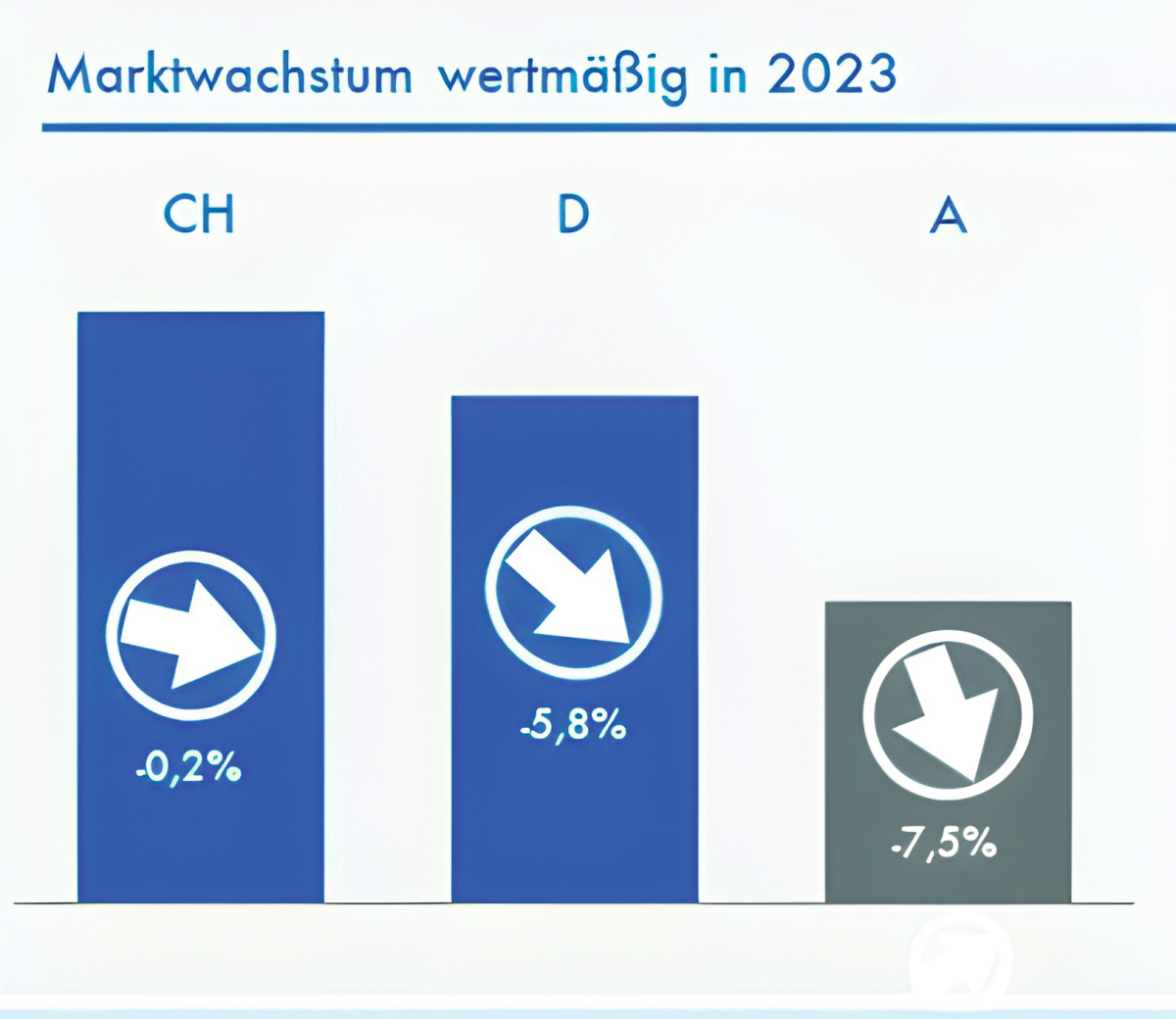

D-A-CH Fenstermarkt

Deutschland: 0,9% Zuwachs pro Jahr 22.09.2021 |In den letzten zehn Jahren wuchs der Fenstermarkt nur in Deutschland robust. In Österreich und der Schweiz sank die Nachfrage indessen um durchschnittlich etwa ein bis zwei Prozent pro Jahr. Das Wiener Marktforschungsinstitut veröffentlichte im September Zahlen einer aktuellen Marktstudie.

Wenngleich im heurigen Jahr die Nachfrage nach Fenstern im gesamten deutschsprachigen Raum bislang substanziell wächst, zeigt ein Blick in den Rückspiegel doch ein differenziertes Bild. Denn zwischen 2010 und 2020 erhöhte sich nur in Deutschland der Absatz robust. Die Anzahl der verkauften Fensterflügel stieg im Durchschnitt um 1,9 Prozent pro Jahr, von knapp zwölf Millionen auf 14,5 Millionen im vergangenen Jahr. Angeschoben wurde der Markt im Wesentlichen vom Neubau und hier insbesondere vom Geschoßwohnbau. In Österreich und in der Schweiz schrumpfte der Bedarf indessen signifikant. In Österreich verkürzte sich das Absatzvolumen um durchschnittlich 1,8 Prozent pro Jahr, in der Schweiz um 0,9 Prozent. Im Jahr 2020 wurden in Österreich knapp 2,2 Millionen Fensterflügel verkauft, in der Schweiz rund 1,9 Millionen Stück. Für den Rückgang zeichnete in beiden Ländern im Wesentlichen ein erodierender Renovierungsmarkt verantwortlich. Allerdings konnte der Abschwung zumindest in Österreich erlösseitig durch steigende Preise abgefangen werden. Denn während in der Schweiz sich die Preise in den letzten zehn Jahren nur seitwärts entwickelten und in Deutschland der Durchschnittspreis im Mittel um 0,9 Prozent anzog, lag der Preisauftrieb in Österreich bei satten 2,4 Prozent pro Jahr, wodurch der Marktumsatz zumindest moderat expandierte.

Wenngleich Deutschland, Österreich und weite Teile der Schweiz eine gemeinsame Sprache verbindet, unterscheiden sich die Fenstermärkte in vielen Punkten doch gravierend. Holz/Alu-Fenster sind in der Schweiz und in Österreich eine fixe Größe, in Deutschland nach wie vor ein Nischenprodukt. Der Anteil der Fenster mit 3-fach-Verglasung liegt in den südlichen Regionen deutlich über jenen oberhalb der "Weißwurst-Grenze", ebenso die Beschattungsquote. Die Marktkonzentration ist in der Schweiz und in Österreich vergleichsweise hoch und wird in letzterem zudem durch starke Marken gestützt. In Deutschland spielt die Fenstermarke in der Kaufentscheidung hingegen eine untergeordnete Rolle, das Anbieterfeld ist fragmentiert.

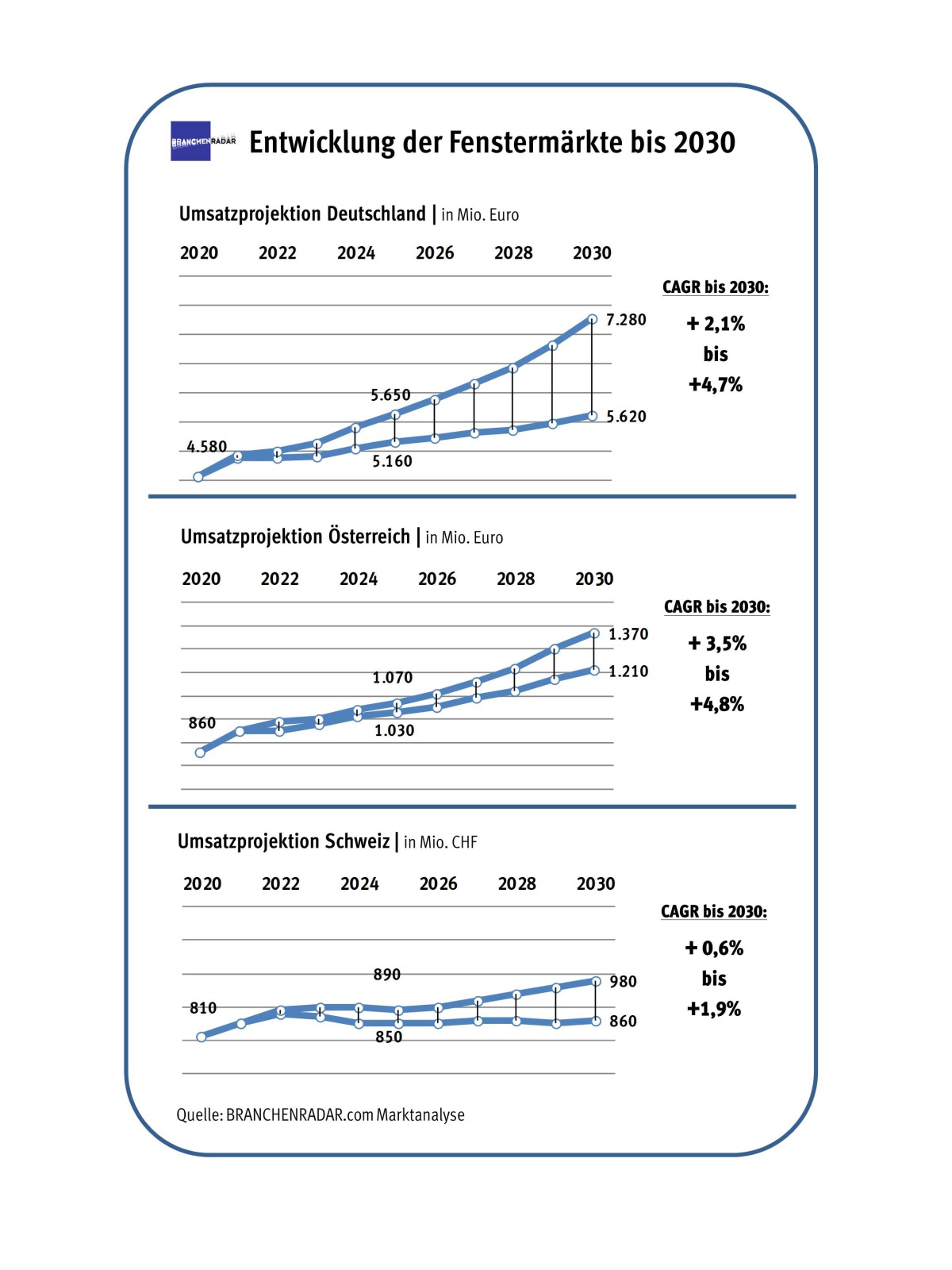

Eine Gemeinsamkeit besteht in etwa nur darin, dass in den letzten zehn Jahren Fenstererzeuger allerorts Wertschöpfung an vor- und nachgelagerte Segmente der Wertschöpfungskette abgegeben haben. Um diesem Trend entgegen zu wirken, wird die Fensterindustrie daher wohl ihre auf den Absatz orientierte Verkaufsstrategie überdenken müssen. Zumal auf lange Sicht sich das Marktpotential einebnet. Selbst unter der Annahme, dass als Folge der gesetzlichen Maßnahmen zur Eindämmung des Klimawandels der Renovierungsmarkt wieder deutliche Wachstumsimpulse liefert wächst die Nachfrage bis 2030 in Deutschland nur um durchschnittlich 0,9 Prozent pro Jahr und in Österreich um 0,5 Prozent. Das Szenario für die Schweiz geht sogar nur von stabilen Mengen aus.

Der Fokus muss daher in allen Märkten auf einem wertmäßigen Wachstum liegen. Der Weg dahin führt zweifelsohne über einen Mehrwertverkauf, also der Forcierung von Funktionsfenstern. Was versteht man unter „Funktionsfenstern“? Funktionsfenster sind Fenster mit Zusatzfunktion in den Bereichen Sicherheit, Raumklima und Convenience, also etwa Fenster mit Sicherheitsbeschlag und einbruchshemmender Verglasung, Außenbeschattung sowie integrierter Wohnraumraumlüftung. In Zukunft könnten in die Bauelemente auch Sensoren eingearbeitet werden, die als Impulsgeber für Alarmanlagen oder zur Messung von Gebäudedaten herangezogen werden. Darüber hinaus ist davon auszugehen, dass als Folge der wachsenden Digitalisierung auch die Motorisierung von Vertikalfenstern ein Thema wird.

Wenngleich die daraus resultierenden skizzierten zusätzlichen Umsatzpotentiale vermutlich nur zum Teil ausgeschöpft werden, sind bei konsequenter Umsetzung eines Mehrwertverkaufs substanzielle Umsatzsteigerungen möglich. In Deutschland liefern die Modellrechnungen ein projektiertes Umsatzwachstum zwischen 2,1 und 4,7 Prozent pro Jahr, in Österreich zwischen 3,5 und 4,8 Prozent und in der Schweiz zwischen 0,6 und 1,9 Prozent jährlich.

Der Wettbewerb wird künftig differenzierter geführt werdn, abhängig vom Kundensegment. Im B2B-Geschäft werden weiterhin Preis und Lieferzuverlässigkeit die entscheiedende Rolle spielen. Die daraus resultierende Unternehmensstrategie fokussiert daher auf Kosteneffizienz und die Schaffung von Wechselbarrieren.

Im Wettbewerb um private Käufer gewinnen Faktoren des Konsumgüter- und Handelsmarketings an Bedeutung. Eine entscheidende Rolle spielt dabei der digitale Unternehmensauftritt, der von einer bloßen Unternehmensdarstellung zu einem interaktiven Verkaufskatalog umgestaltet werden sollte. Durch den Auf- und Ausbau von Marken kann die Angebotsquote massiv angehoben werden.