Stahl und die CO2-Reduktion

Innovative Produkte senken CO2-Emissionen

Für die deutsche Stahlindustrie sind die Zeiten eher schwierig. Die Rohstoffpreise sind hoch, die Energiepreise wettbewerbsschädigend. Darüber hinaus erwartet die EU viel zu hohe CO2-Reduktionen, alternativ schlägt die Branche innovative Stahlprodukte vor. Verarbeiter betrifft dieser Markt hintergründig, metallbau gibt einen Überblick über die Lage der Zulieferer.

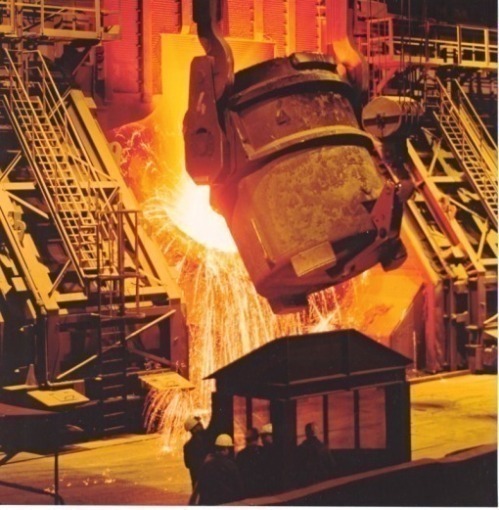

Die Stahlproduktion und die Verarbeitung von Stahl waren für den Wirtschaftsstandort Deutschland schon in der Tradition grundlegend und sind es trotz Auf und Ab in der Konjunktur sowie enormer internationaler Standortunterschiede immer noch.

Wirtschaftsmarkt Stahl. In Europa gibt es derzeit nur wenige Stahlproduzenten, die schwarze Zahlen schreiben. Dazu sind die Rohstoff- und Energiekosten zu hoch. Während den Rohstoffkonzernen eine „oligopolistische Marktmacht“ zugeschrieben wird, wirbt die Branche in punkto Energiekosten auf Seiten der Politiker für Verständnis.

Im Vergleich zu vor fünf Jahren ist die Produktion von Stahl leicht rückläufig. Wurden im Jahr 2008 noch 45,8 Mio. Tonnen Rohstahl in Deutschland hergestellt, so waren es nach Angaben der Wirtschaftsvereinigung Stahl in Düsseldorf 2012 nur noch 42,7 Mio. Tonnen. ArcelorMittal, einer der großen Produzenten im Lande, hat 2012 ca. sieben Mio. Tonnen Stahl in seinen Werken in Bremen, Hamburg, Duisburg und Eisenhüttenstadt produziert. Im Vergleich zum Jahr 2007 meldet der Konzern europaweit eine rückläufige Nachfrage von mehr als 30 %.

Einen interessanten Einblick in den Markt gibt eine Gegenüberstellung der Exporte und Importe in Deutschland: Im Jahr 2012 steht dem Export von 39,3 Mio. Tonnen Stahlerzeugnisse – darunter werden vor allem Walzstahl, Profilerzeugnisse und Flacherzeugnisse verstanden – ein Import von 37,6 Mio. Tonnen derselben Produkte gegenüber. Als bevorzugte Importländer werden Belgien, Frankreich, Italien, Niederlande und Finnland angegeben. Man könnte also hinsichtlich der Importe mehr oder weniger von einem europäischen Regionalmarkt sprechen.

Die deutschen Stahlproduzenten belasten insbesondere die stark ansteigenden Strompreise. „EEG-Umlage, Ökosteuer oder Stromsteuer gibt es in anderen Ländern entweder gar nicht oder sie fallen wesentlich geringer aus“, stellt Hans Jürgen Kerkhoff fest, Vorsitzender der Wirtschaftsvereinigung Stahl. Frank Schulz, Vorsitzender der Geschäftsführung der ArcelorMittal Germany Holding, gibt ein Rechenbeispiel: „Unser Hamburger Elektrostahlwerk mit Direktreduktion arbeitet mit Erdgas anstatt mit Kohle. Die Energiekosten betragen 21 % der Gesamtkosten.“ Im Vergleich zu Deutschland liegen in den USA die Kosten für Strom und Erdgas bei rund einem Drittel. „Gegenüber einem vergleichbaren Werk in den USA bedeutet das für unser Hamburger Werk einen Kostennachteil von ca, 30 Mio. Euro pro Jahr bei Erdgas und ca. 25 Mio. Euro bei Strom“, konstatiert Schulz.

Dennoch, die Wirtschaftsvereinigung Stahl meldet, bislang hat kein Stahlunternehmen in Deutschland geschlossen und im Ausland ein neues aufgebaut. Die Standortverlagerung funktioniert nicht so einfach, auch weil beispielsweise eine Kokerei zerstört wird, wenn man sie verlagert. Zudem sind die Anlagen sehr kapitalintensiv. Der Prozess der Abwanderung sei vielmehr ein schleichender: „Stahlunternehmen wie voestalpine, Vallourec und Benteler haben bereits wegen der niedrigeren Energiekosten in den USA investiert“, so Kerkhoff. Der Vorsitzende der Wirtschaftsvereinigung Stahl hat Informationen, dass in den nächsten Jahren Standorte zur Flüssigstahlerzeugung geschlossen werden und die Produktion von Anlagen des finnischen Mutterkonzerns übernommen wird. Diese Verlagerung wird mit den energie- und klimapolitischen Belastungen des hiesigen Standortes begründet.

ArcelorMittal hat trotz der rückläufigen Nachfrage keine Stahlwerke in Europa geschlossen, allerdings je zwei Hochöfen in Frankreich und Belgien aus dem Markt genommen. „Um in Deutschland wettbewerbsfähig zu bleiben, wurden seit 2011 mehr als 300 Mio. Euro in Anlagen und effizienzsteigernde Maßnahmen investiert“, so Schulz. Er zählt einige Investitionen in Energieeffizienz auf: 15 Mio. Euro flossen z.B. in die Erneuerung der Antriebe in die Walzwerke in Eisenhüttenstadt. Damit wurde der Stromverbrauch um sechs Prozent gedrosselt. 50 Mio. Euro wurden bereitgestellt, um den Kraftwerksblock zu sanieren. „Bis 2015 soll Eisenhüttenstadt nahezu über Eigenstromversorgung funktionieren.“ Einen Beitrag dazu leisten die Verstromung von Restgasen, eine neue Gichtgas-Entspannungsturbine und die Modernisierung von Prozessen.

CO2-Reduktion in der Stahlproduktion. Die ökologische wie ökonomische Herausforderung der Stahlindustrie in den nächsten Jahrzehnten ist enorm. Bezogen auf die Werte des Jahres 1990 müssen die Länder der EU 27 bis 2050 ihre CO2-Emissionen um 80 bis 95 % reduzieren. Die Wirtschaftsvereinigung Stahl hält ihre Branche mit diesen Zahlen für überfordert. „Technologisch und wirtschaftlich ist eine CO2-Reduktion von 10 % gegenüber dem Niveau von 1990 möglich“, sagt Kerkhoff.

Schulz bestätigt diese Einschätzung aus Sicht seines Unternehmens: „Weder der Stahlindustrie noch unserem Konzern wird es möglich sein, die CO2-Einsparungsforderungen der EU zu realisieren.“ Ökonomisch und wirtschaftlich umsetzbar seien bis 2050 neun bis zehn Prozent.

Damit Stahlindustrie und Politik in der Debatte um die CO2-Reduktion nicht aneinander vorbeireden, realistische Ziele setzen und einen inhaltlichen Fahrplan vorschlagen können, hat der europäische Stahlverband Eurofer die Boston Consulting Group mit einer Studie beauftragt: „Steel’s Contribution to a Low-Carbon Europe: Technical and Economic Analysis of the Sector’s CO2-Abatement Potential.“

Die Studie wurde gemeinsam mit dem Stahlinstitut VDEh erstellt, sie umfasst ca. 50 Seiten, ist im Juni 2013 erschienen und bestätigt: „Ausgehend vom Niveau des Jahres 1990 ist es sowohl wirtschaftlich als auch technisch für die Stahlbranche möglich, den absoluten CO2-Ausstoß um 10 % zu senken.“ Im Verhältnis zu 1990 entspricht dies einer Verminderung der Emissionen je Tonne produzierten Stahls von 25 bis 30 %.

CO2-Reduktion durch Innovation. Diese Zusagen sind sehr weit von den politischen Forderungen entfernt, aber die Stahlindustrie macht eine Alternativrechnung auf. „Ein weiteres Ergebnis der Studie ist nämlich, dass ein viel größeres Potenzial der CO2-Reduktion beim innovativen Einsatz von Stahl liegt“, berichtet Nicole Voigt, die als Vertreterin der Boston Consulting Group an der Studie mitgearbeitet hat. Schulz erwähnt als Beispiel hochfeste Stähle, die ArcelorMittal bei Autostahl einsetzt. „Damit kann bis zu 20 % des Gewichts eingespart werden, zudem hat dieser Stahl bessere Crashtesteigenschaften und ist effizienter gegen Korrosion.“

Eine Gewichtsreduktion bei PKWs ist durch den Einsatz von High-Performance-Stahl für Fahrwerk und Karosserie – etwa durch Verwendung von Tailored Blanks – zu erreichen. Der historische Trend zu stetig steigendem Fahrzeuggewicht kehrt sich um. Innovationen der Stahlindustrie sollen je nach Bauteil Gewichtseinsparungen von 10 bis 40 % ermöglichen. Das Gewicht eines Fahrzeugs ist ein wesentlicher Einflussfaktor für den Benzinverbrauch und damit für die CO2-Emissionen. Die Formel für das Einsparungspotenzial lautet: 0,35 l/100 kg/100 km.

Kerkhoff hebt ein weiteres Einsparvolumen bei fossilen Kraftwerken hervor: „Mit Einsatz neuer, höherfester Stähle lassen sich ein höherer Druck und höhere Temperaturen in Dampfkesseln und damit höhere Wirkungsgrade erzielen. Das reduziert den Brennstoffeinsatz und damit CO2-Emissionen im Umfang von 29,5 Mio. Tonnen.“ Die vier nächstgrößten Einsparpotenziale liegen im Ausbau der Windenergie (14,2 Mio. Tonnen), in der Gewichtsreduktion von PKWs (11,2 Mio. Tonnen), im Ausbau der Kraft-Wärme-Kopplung (9,2 Mio. Tonnen) sowie in regenerativen Energien (5 Mio. Tonnen).

Innovative Produkte sind der wichtigste Wettbewerbsvorteil der deutschen Stahlindustrie. Die Stahlforschung in Deutschland ist auf einem vergleichsweise hohen Niveau. 1.300 Mitarbeiter sind allein in der Forschung tätig, wie Prof. Dr. Dierk Raabe mitteilt, Direktor des Max-Planck-Instituts für Eisenforschung in Düsseldorf. Wissenschaft und Stahlindustrie kooperieren in hohem Maße. Rund 50 % der Finanzmittel des Max-Planck-Institutes, das in Düsseldorf ca. 270 Mitarbeiter beschäftigt, leistet die Stahlindustrie. Gesellschafter sind die Max-Planck-Gesellschaft und das Stahlinstitut VDEh, die technisch-wissenschaftliche Gemeinschaftsorganisation der deutschen Stahlindustrie. „In enger Zusammenarbeit mit den Kunden aus Automobil-, Bauindustrie und Maschinenbau entwickeln Forscher spezifisch benötigte Sorten“, berichtet Kerkhoff. So gibt es derzeit 2.500 unterschiedliche Stahlsorten.

Recycling von Stahl. Stahlrecycling funktioniert beliebig oft und ohne Qualitätsverlust, die Wiederverwertung von Aluminium ist aufwändiger. Da es sich bei Stahlschrott um einen begehrten Sekundärrohstoff mit hoher Werthaltigkeit handelt, findet über die genannten Wege eine nahezu lückenlose Sammlung und Erfassung aller ausgedienten Produkte oder Investitionsgüter statt. Zusätzliche Initiativen vermögen auf den Werkstoff Stahl bezogen, keine weiteren Verbesserungen zu bewirken.

In Deutschland werden jährlich ca. 23 Mio. Tonnen Stahlschrott wiederaufbereitet. Gesammelt wird auf unterschiedlichen Wegen: Ausgediente Gebrauchsgegenstände aus Metall werden häufig von sogenannten Schrottsammlern abgeholt und an lokale Schrotthändler verkauft oder von Privatpersonen direkt an Letztere abgegeben. Darüber hinaus erfolgt die Sammlung auch über städtische Recyclinghöfe. Bei den lokalen Schrotthändlern erfolgt bereits eine Vorsortierung der Metalle. So sind Gegenstände, die zum überwiegenden Teil aus Stahl, Edelstahl Rostfrei, Aluminium, Kupfer oder Messing bestehen, meist schon mit dem bloßen Auge zu unterscheiden.

Diese Sammelschrotte werden ebenso wie Produktionsschrotte und Abbruchschrotte, die z. B. beim Rückbau von Industrieanlagen anfallen, von mittelständischen Recyclingunternehmen in größeren Mengen angekauft. Dort erfolgt die Separierung und Aufbereitung der zumeist vorsortierten Schrotte mit unterschiedlichen Trenn- und Analyseverfahren, sodass den Stahlwerken und Gießereien Schrotte mit hohem Reinheitsgrad zur Verfügung gestellt werden können.

Ist beispielsweise eine Stahl-Pfosten-Riegel-Fassade für eine Sanierung technisch nicht mehr wieder verwendbar, dann erfolgt die Demontage und Separierung der einzelnen Baustoffe durch das Abrissunternehmen, das diese der Recyclingwirtschaft zuführt. Dort wird der Stahlschrott vorbereitet für die Erzeugung von neuem Roheisen im Elektrolichtbogenofen oder für den Einsatz im Stahlwerk. Der Recyclingkreislauf ist damit geschlossen. Die Erträge aus der Verschrottung des Stahls reduzieren die Abrisskosten.

Das Recycling von Baustahl soll lückenlos funktionieren: Bei der Werkstattfertigung entstehender Verschnitt, auf der Baustelle anfallende, nicht benötigte Stahlbauteile und am Ende der Nutzungszeit beim Abbruch bereitgestellter Stahlschrott können zu 100 % der Recyclingwirtschaft und dann den Stahlwerken zugeführt werden, so die Info der Wirtschaftsvereinigung Stahl. Der hohe Wert des Stahlschrotts ist Garant für einen funktionierenden Werkstoffkreislauf.

Fazit. Nach der Studie der Boston Consulting Group errechnet sich im Zusammenhang mit innovativen Stahlanwendungen ein Netto-Einsparpotenzial von 74 Mio. Tonnen. Diesem Ergebnis stehen ca. 67 Mio. Tonnen CO2-Emissionen gegenüber, die bei der Stahlproduktion in Deutschland jährlich verursacht werden. Kann die CO2-Reduktion innovativer Stahlanwendungen in die Soll-CO2-Reduktion eingerechnet werden, lässt sich sogar eine positive Bilanz ziehen.